贝壳研究院重庆分院

引言

随着第七次人口普查的结果落地,全国以及重庆都公告了初步的普查数据结果。根据全国数据,我国城镇常住人口达到90199万人,城镇化率为63.89%,已属于城镇化快速增长的中期。重庆全市常住人口3205万人,在各省市中排名第19,直辖市中排名第1,占全国人口的比重也在上升,从2010年六普的2.15%提高到2.27%,而城镇人口达到2226万人,城镇化率69.5%,高于全国水平,已步入城镇化快速发展的中后期。

从人口增幅可以看出,重庆过去十年增加了321万人,居全国第11位,年均增长率1.06%,比六普0.12%的增速大幅上升,人口流入有加速倾向,而其中主城区就增加了289万人,占到全市的90%,对人口的虹吸能力进一步强化。随着全国城镇化发展逐步进入深水区,城市间的分化也将越来越明显,重庆作为新一线城市的成员,无疑已占据部分先机,那么重庆的置业人群有什么特点?和其他新一线城市又有何不同?

基于贝壳研究院的《2021年新一线城市居住报告》,结合重庆自身特色,我们对这些问题进行了深入的分析和探索,从置业特征、居住竞争力、居住负担及移民城市等角度出发,对重庆置业人群的居住生态进行客观描述,以期待向政府、公众描绘出相对形象的城市居住画像。

一、置业特征

根据重庆七普数据,重庆面临着老龄化加速、家庭小型化、男女比例区域性失衡等问题。重庆60岁及以上人口占比达到21.87%,位居全国前列,在过去十年新增得321万人中,60岁及以上人口占比62%,新增人口缺乏足够的活力,主城区相对较好,60岁及以上人口不足30%,区县承担了更多的老龄化压力,年轻人则进一步被主城区吸纳;七普性别比为102.21,比六普有所降低,其中主城区性别比为99.89,呈现女多男少的格局,而区县的性别比男女差距则进一步拉大,男性持续增加;家庭规模则从六普的2.7人下降到2.45人。人口趋势的变化,对置业特征有着显著的影响。

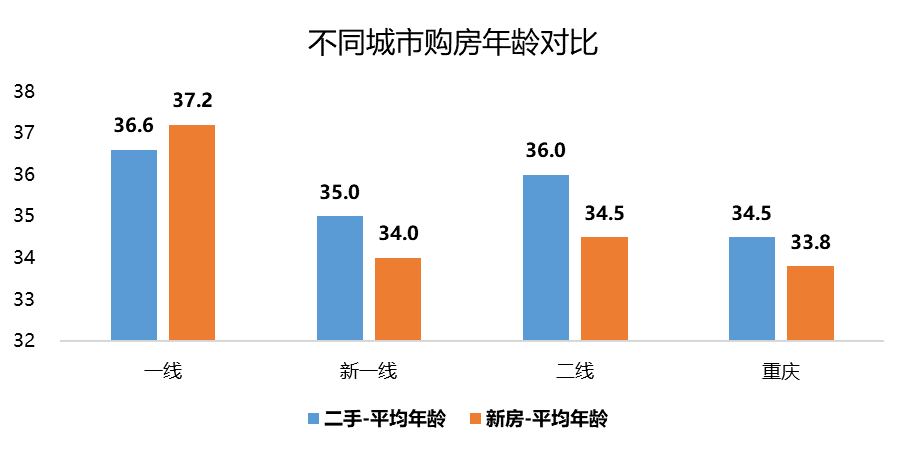

1、购房年龄

研究数据发现,无论是新房,还是二手房,一线城市置业人群年龄普遍偏高。就二手房而言,一线城市购房平均年龄约为36.6岁,高出新一线城市1.6岁,高出二线城市0.6岁;就新房而言,一线城市购房平均年龄约为37.2岁,高出新一线城市3.2岁,高出二线城市2.7岁。

显然,受限于较高的“上车”门槛,一线城市客群购房压力较大,往往需要掏空“6个钱包”才能实现“上车”梦想,因此,反映在年龄结构上,一线城市的置业年龄明显偏高。

在这两项指标上,重庆均与新一线平均水平接近,整体上处于比较健康的发展水平。根据贝壳研究院的调查,重庆在26~30年龄段的购房者最多,占比32%;其次是31~40岁,占比23%。

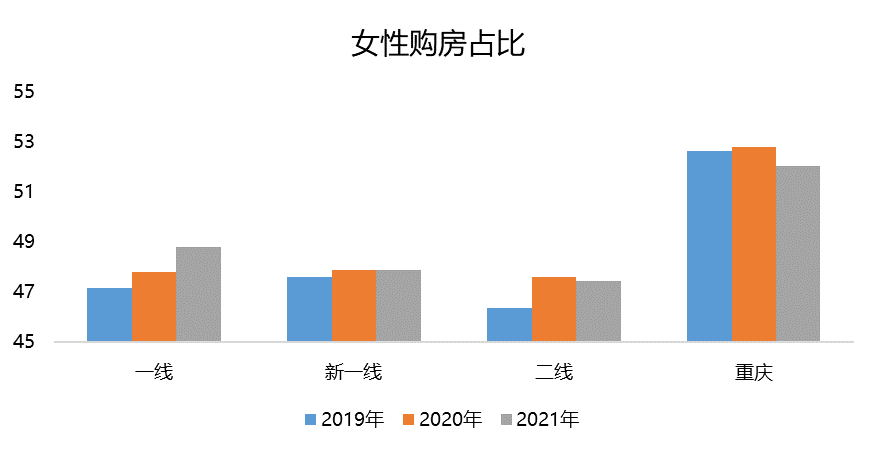

2、性别分析

七普数据显示,我国男性人口为72334万人,占51.24%;女性人口为68844万人,占48.76%,中国男性比女性多3490万人,而“六普”男性比女性多3398万人,男女人口差稍有扩大。

但在重庆,这一比例有调转势头。尽管全市的性别比仍然达到了102.21,但在全国七普的31个省市中,仅排第25位,与六普相比,也有明显下降;但如果只看主城区,则呈现出女多男少的特征,这与重庆女性购房占比一直高于全国平均水平有明显的相关性。

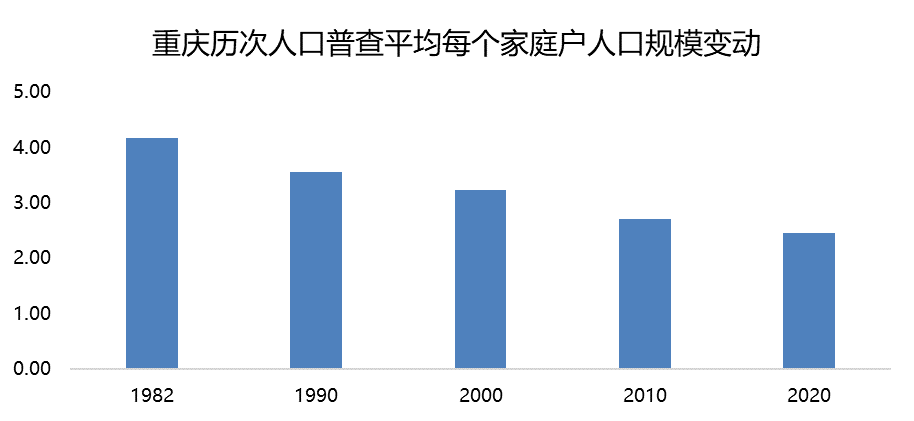

3、居室结构

七普数据显示,我国家庭小型化趋势明显,至于为何?除了受到人口流动,独生子女政策,婚姻观念改变因素影响外,生育率下降、失独家庭增多及主动独居等也是重要影响因素。

重庆也不例外,过去40年,户均人口规模逐步下滑,六普平均每户2.7人,七普下降至2.45人。

反应到购房居室结构上,二居室为成交主力户型,占到40.4%,但这一比例在全国来看并不高,且与三居室相差无几。根据贝壳研究院的监测,重庆过去两年,二手房的二居室成交占比逐月下滑,三居室成交占比逐月上升;而新增二手房的居室占比中,三居室已逐步超过二居室,成为市场供应的主流,市场整体有逐步向改善型转变的趋势。

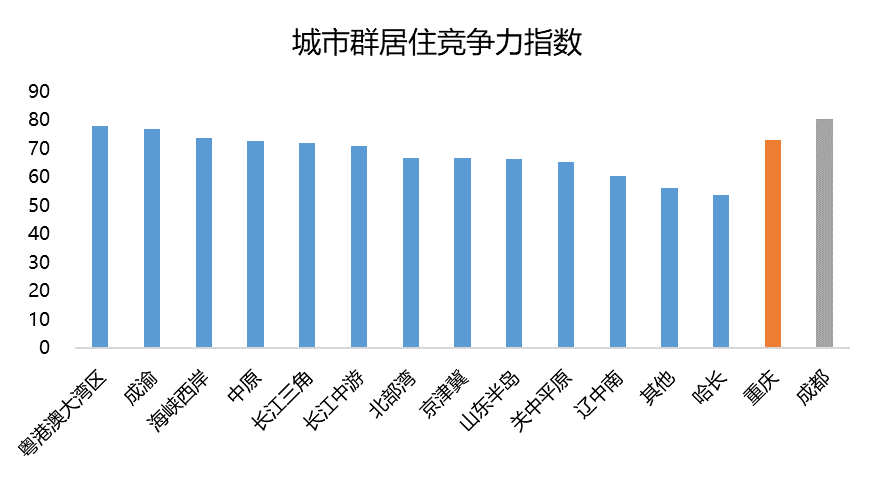

二、居住竞争力

贝壳研究院在《2021年新一线城市居住报告》中,对4个一线城市,15个新一线城市及16个二线城市,合计35个城市进行了居住竞争力指数模型分析。

分城市级别看,一线城市居住竞争力指数明显高于新一线及二线城市,一线城市居住竞争力指数均值为85.5,新一线城市约为70.2,二线城市约为63.2。一线城市居住竞争力指数明显较高,并且随着城市能级下降,该指数也依次下降,两者表现出强相关关系。

从区域格局看,粤港澳大湾区的居住竞争力指数最高,为78.0,成渝(成都、重庆)和海峡西岸城市群(福州和厦门)则紧随其后,城市竞争力指数约为76.7及73.7。

按城市群分,则分化比较明显,粤港澳、成渝及海峡西岸城市群指数较高,辽中南及哈长指数较低。除此之外,城市群内部分化也比较显著,粤港澳、京津冀及长三角比较显著。粤港澳中,深圳及广州指数较高,东莞指数相对较低;京津冀中,北京居住竞争力指数位居前列,但石家庄相对较低,分化现象明显;长三角中,杭州、上海、苏州较高,但无锡、合肥相对较低。

成渝双城竞争力整体较高,重庆为73.01,成都为80.35,在35城中分别位居第12、第5,两者相差不大,主要得益于居住便利性和居住负担两项指标表现较好。

三、居住负担

1、居住负担

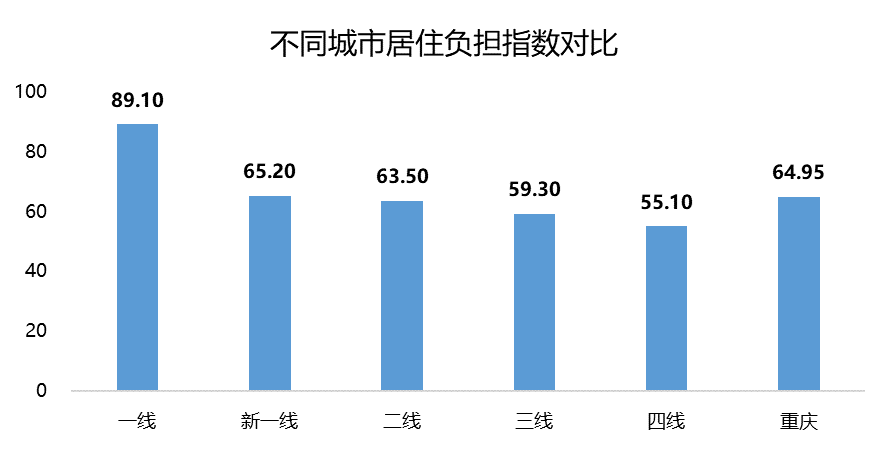

分城市级别看,一线城市居住负担明显高于其他城市级别,一线城市居住负担指数算数平均数约为89.1,新一线城市约为65.2,二线城市约为63.5,三线城市约为59.3,四线城市约为55.1。表现出的特征为,城市级别越高,居住负担相应越高。

重庆的整体居住负担与新一线平均水平接近,相对适中。

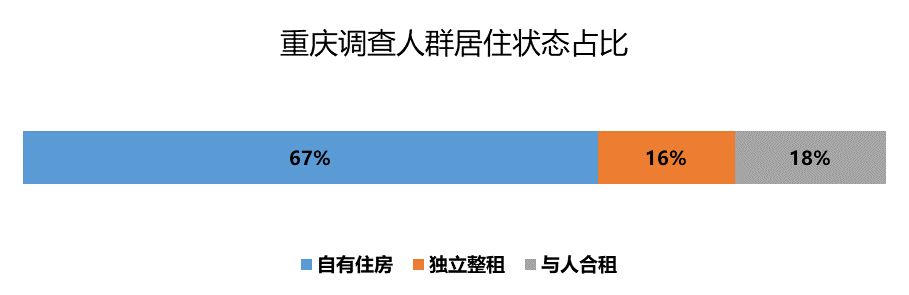

在调查中,有67%的人群在自有住房居住,33%的人群在租赁住房居住,而重庆的房价收入比和房租收入比分别为10.48和21.04,在新一线城市中均属于偏低水平,租住压力较小。

2、购房价格

贝壳研究院所做调查显示,全国35.9%受访者购买的房屋总价在100万元以内,61%的受访者购房支出在200万元以内,合计占比超过90%。

整体上,一线城市购房压力大,购房支出远高于其他城市。一线城市购房者总支出在100万以内的占比仅为19.39%,而新一线城市、二线城市和其他城市的这一占比分别为33.3%、38.2%和44.8%,差异显著。

其次,100万以内为主流价格区间。无论是70后,还是80及90后,100万以内均是主流价格区间。随着价格区间逐步增加,各年龄段的购房占比依次降低,其中,80后购房占比降幅相对缓慢。

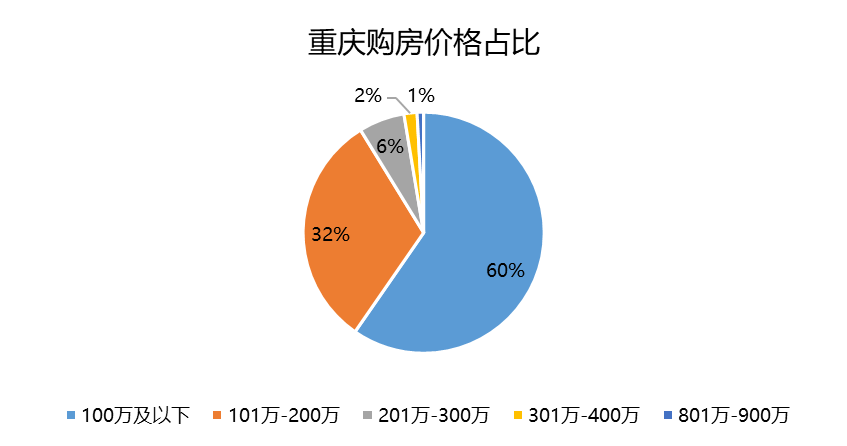

重庆与全国结果相似,200万以下合计占比92%,但因重庆整体房价在全国仍处于相对偏低的水平,因此总价段更偏向低总价,100万以下占比达到了60%。

3、租房痛点

调查显示,47%的租客反映房东涨价是最大的痛点,其次有21.3%和19.4%的受访样本认为租房的最大痛点来自同租室友和家电老化,此外还有12.3%的租客认为租房最大的痛点是维修不便。

重庆有33%的人群在租赁住房中居住,租赁痛点占比与全国调查相似,43%的租客仍然认为房东涨价是最大的痛点;同时,收入更高的人群,对涨价的容忍度也更高,月收入1万以上的人群,担心房东涨价的只占28%;但在性别方面,重庆女性对于房东涨价更为敏感,这一点与全国稍有不同。

四、移民城市

根据贝壳研究院的定义,按照交易量进行百分统计,本地消费者交易百分占比越低,其他城市消费者交易百分占比相应越高,因此,本地百分占比较低的城市为“移民城市”。

从城市群角度看,粤港澳大湾区无疑是典型的移民城市群,外来购房人群占比较高,其次是中原城市群和长三角城市群。外来人口的加速流入为房地产市场带来了源源不断的购房需求,尤其是粤港澳大湾区外来人口的置业需求最为显著。

城市角度来看,深圳、珠海、东莞、郑州、苏州等城市移民指数较高。深圳凭借大湾区规划利好、经济发展活力强、相对宽松的落户条件等优势,对人口表现出强大的吸附力。

成渝双城则表现出了明显的分化,成都的移民指数高达89.65,排名靠前,而重庆移民指数仅为50.10,排名靠后。究其原因,主要还是城市腹地的差别,成都为四川首府,腹地广阔,而重庆以市的名义承载省的规模,在外来人口的指标上天然具有一定劣势。

另一个指标,省内成交占比也能说明一定问题。成都省内成交占比为79.8%,重庆为68.6%,两者相差并不大,说明成都的外来购房者中,同省内的占比较高。

但就全国范围来看,除四个一线城市以外,省内购房客户依然是大部分城市的需求主力。在这方面,无论成都还是重庆都不例外,对外省客户的吸引力仍然不高,需要城市整体进一步的提升,发挥成渝双城经济圈的带动作用。